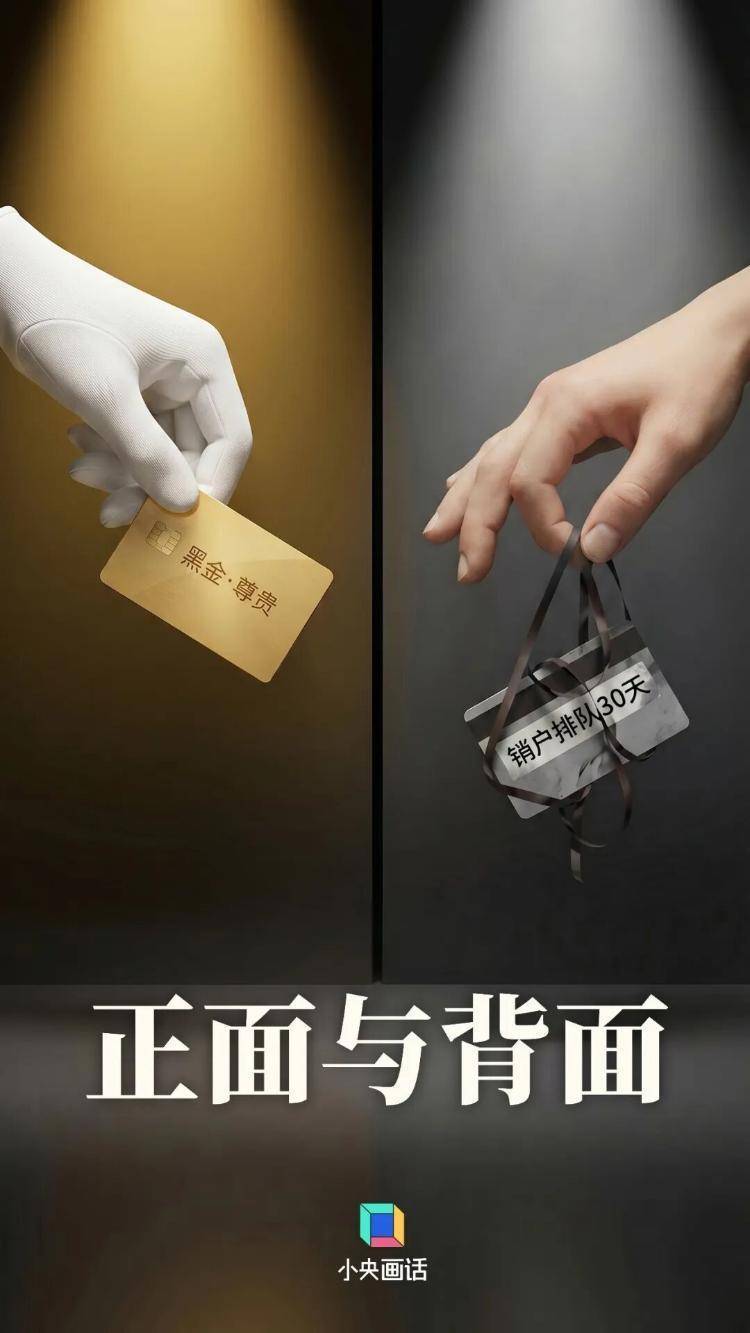

营销电话一天三通起,换着号码轮番“轰炸”,精准报出你的名字与卡片尾号,却从不在乎你是否需要、是否方便。

办卡时一路绿灯,销卡时处处设卡:客服层层转接,在线排队遥遥无期,最后一句“这个业务处理不了”……

这不是段子,而是无数信用卡用户的真实日常。用户们用脚投票的反击,让银行业尝到了“苦果”。近日,多家银行公告,宣布停止发行部分信用卡,甚至关停信用卡App。截至2025年末,全国信用卡和借贷合一卡数量已降至6.96亿张,较历史峰值大幅减少1.11亿张,规模倒退至7年前。

下跌背后,消费疲软与移动支付的冲击只是表象。市场不会无缘无故惩罚谁。曾经人人追捧、自带高端标签的信用卡,完全是被一些银行的套路操作,一步步做成了大家避之不及的“雷区”、“巨坑”。

其一,用户的安全感没了。银行是信用卡信誉的背书,许多发卡机构却披着银行外衣,行网贷之实:电话推销永不停歇,用“福利”诱导分期;息费说明大玩文字游戏,实际利率模糊不清;更令人愤怒的是,不经意的操作就可能触发征信查询,破坏用户信用根基。

其二,该有的福利肉眼可见的缩水。权益与积分贬值加速,兑换门槛层层加码,所谓热门权益常年显示“已兑罄”。曾经实用的机场贵宾厅等多已缩水为“鸡肋”的券码。用户支付年费、贡献手续费,换来的体验从“尊享”,跌至“无感”,最终“反感”。

必须说清楚,老百姓不是拒绝信贷,而是厌恶套路,毕竟合理的信贷是缓解压力、改善生活的重要工具。数据还佐证:虽然银行信用卡业务规模在收缩,个人消费性贷款余额却在迅猛扩张,一些银行正将资源从口碑滑坡的信用卡,转向大力营销的消费贷。

然而,这会不会是“逃离虎穴,又入狼窝”?消费贷看似门槛更低、借款更易,但其套路的隐蔽性,或许犹有过之。

“低利率”吸引眼球,实际成本仍暗藏玄机;“一键即得”的便利,更易助推非理性负债。倘若消费贷不能从信用卡的溃败中汲取教训,重蹈“收割”用户的覆辙,那么今天的扩张,或许正透支明天的信任。

金融本质是信用,而信用是双向的,不仅要求借款人守约还款,同样要求贷款方重承诺、重服务。任何把用户当成收割猎物的商业模式,无论看似多风光,最终都会被市场抛弃、被消费者淘汰。

盈昌配资提示:文章来自网络,不代表本站观点。